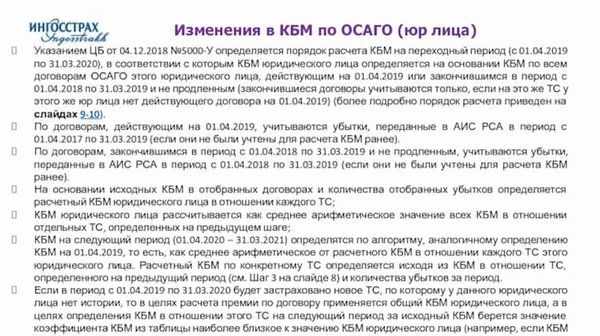

Система коэффициента бонус-малус (КБМ) — это основной метод расчета цены страховки ОСАГО. Включено ли ваше КБМ по расчета полиса? Если вы не уверены, то эту статью нужно вам. Зачем вам скидки на ОСАГО? Для чего нужно рассчитывается КБМ и по таблице или коэффициентам. Если у вас расчитаный КБМ, в вашем полеса, то страховку можно существенно уменьшить.

Но что делать, если ваш КБМ был рассчитан неверно? Несколько примеров, как зависит КБМ от скидок, цена на полиса малколичеству человек, которое пользуется своей страховкой каждый год.. КБМ — это коэффициент, который зависит от вашего опыта и истории страхования. Если у вас премию, коэффициент КБМ будет увеличиваться каждый год, а если страховку ОСАГО не оформите, то начальным коэфициентом послужит 2.

Чтобы правильно рассчитать КБМ, нужно знать некоторые правила. Во-первых, КБМ не может быть больше 2,5. Во-вторых, для каждого года безаварийного вождения на полисе должен быть установлен определенный коэффициент. В-третьих, при возникновении ДТП коэффициент может возрасти, в зависимости от степени вины в аварии.

Зачем ввели коэффициент «бонус-малус»?

Коэффициент «бонус-малус» (КБМ) – это система скидок и наценок, учитывающая безаварийность владельца автомобиля. Она была введена для того, чтобы стимулировать водителей к более бережному управлению транспортным средством и снижению аварийности на дорогах.

Как рассчитывается КБМ? Включено в страховку автогражданской ответственности (ОСАГО), КБМ зависит от количества лет безаварийной езды владельца автомобиля. Чем больше безаварийных лет, тем выше КБМ и, соответственно, меньше страховая премия.

По таблице расчета КБМ, для каждого года безаварийной езды водитель получает бонус — скидку на страховку. Например, если водитель ездит без происшествий два года подряд, его КБМ будет равен 0.7, что означает 30% скидку.

Таким образом, чего ниже КБМ в автополисе, тем ниже страховая премия, поскольку водитель считается менее аварийоопасным. Если в течение года был один или несколько страховых случаев, КБМ увеличивается и, как следствие, страховая премия тоже.

Примеры. Пусть у вас КБМ составлял 0.8 и страховка стоила 10 000 рублей в год. Во время действия полиса вы попали в ДТП и ваш КБМ увеличился до 1.1. Теперь страховка будет стоить уже 14 000 рублей в год – на 4 000 рублей больше.

Осаго. РСА. Если у вас несколько полисов ОСАГО на разных автомобили, в таблице расчета КБМ должны быть указаны коэффициенты для каждого из них. То есть коэффициент КБМ рассчитывается отдельно для каждого автомобиля.

Зачем покупать страховку на несколько человек? Увеличение коэффициента КБМ для одного полиса ОСАГО может негативно повлиять на стоимость страховки для других членов семьи или для других автомобилей.

Как рассчитывается КБМ, если в страховку включено несколько человек?

Если в ваш полис ОСАГО включено несколько человек, то рассчитанный КБМ будет зависеть от количества и возраста водителей. В таблице РСА представлены коэффициенты для расчета КБМ в зависимости от возраста. Если страховку оформляете на основного водителя и добавляете в нее еще одного лица, то КБМ рассчитывается на основе определенного примера.

Например, если вы включили в страховку двух водителей, одному 30 лет, а второму 35 лет, то КБМ будет рассчитан отдельно для каждого из них и потом суммируется. Возможна также ситуация, если включенные в страховку водители имеют разные КБМ. В этом случае КБМ будет рассчитываться исходя из наибольшего значения.

Если на каждого водителя западает страховка на отдельное ТС, то коэффициент для каждого водителя рассчитывается отдельно. Если же страховка оформлена на одно ТС и позволяет водителю водить другие ТС, то коэффициент рассчитывается отдельно для каждого водителя, но в полисе КБМ указывается на основного водителя.

Итак, рассчитать КБМ, если в страховку включено несколько человек, можно следующим образом: нужно определить КБМ для каждого водителя по его возрасту, а затем взять наибольшее значение и указать его в полисе ОСАГО.

От чего зависит цена полиса?

Цена полиса ОСАГО рассчитывается на основе нескольких факторов. Один из главных – это коэффициент бонус-малус, или КБМ. Чего включено в расчет КБМ и как он рассчитывается?

«Бонус-малус» – это система скидок, которая зависит от того, насколько неверно вы оформляли страховку ранее. Если вы не имели дорожно-транспортных происшествий и не доставляли проблем страховой компании, ваш КБМ может быть уменьшен. Если же в вашем страховом истории были примеры нарушений или аварий, то КБМ будет выше.

Коэффициенты, по которым рассчитывается КБМ, утверждаются таблицей, в которой прописаны разные варианты скидок и наценок в зависимости от количества лет безаварийного вождения. Например, если у вас стаж безаварийной езды составляет один год, то ваш КБМ будет равен 1. Если же у вас нет стажа вождения или вы только ввели в эксплуатацию автомобиль, ваш КБМ будет равен 2.

Также на цену полиса може влиять другие факторы, такие как регион прописки, мощность и стоимость автомобиля, возраст и стаж водителя и др. Коэффициент КБМ является одним из главных факторов, которые влияют на стоимость полиса ОСАГО. Чем ниже КБМ, тем меньше стоимость полиса.

Таблица КБМ ОСАГО от РСА на год

КБМ – это коэффициент бонус-малус, который рассчитывается для определения размера страховки ОСАГО. Таблица с коэффициентами КБМ помогает определить, какую скидку или наценку получит человек в зависимости от его страхового опыта.

Такая таблица введена РСА для удобства расчета стоимости полиса ОСАГО. В неё включены несколько вариантов КБМ, которые рассчитаны на каждый год страхования. Уменьшить ваш КБМ можно, если вы страховались несколько лет подряд и не допустили ДТП или других страховых случаев.

Зачем нужен КБМ? Коэффициент бонус-малус используется для определения размера страховки ОСАГО. Чем меньше КБМ, тем ниже цена полиса. Например, если КБМ равен 0,5, то страховка ОСАГО будет стоить в два раза дешевле, чем для человека с КБМ равным 1.

На таблицу КБМ влияют такие факторы, как год рассчитанного страхования и наличие страховых случаев в прошлом. Например, если вы только взяли автомобиль и рассчитали страховку ОСАГО в первый раз, ваш КБМ будет равен 1. По истечении года страхования, если вы не виновник ДТП или других страховых случаев, КБМ уменьшается.

Примеры расчета КБМ в полисах ОСАГО:

- по истечении первого года без нарушений – КБМ равен 0.85;

- по истечении второго года без нарушений – КБМ равен 0.7;

- по истечении третьего года без нарушений – КБМ равен 0.55 и т.д.

Таким образом, размер КБМ зависит от количества лет страхования без нарушений и может быть уменьшен при правильном использовании полиса ОСАГО.

Примеры расчета КБМ и скидки по ОСАГО

КБМ (коэффициент бонус-малус) — это система, которая позволяет установить размер скидки или наценки на страховку по ОСАГО в зависимости от вашего опыта вождения и произошедших аварий. Для каждого водителя коэффициенты КБМ могут быть разными и рассчитываются на основе данных о стаже вождения и числе аварий, в которых вы были виновны.

Посчитать КБМ можно примерно следующим образом. Начинающий водитель без опыта получает коэффициент 2. За каждый год без аварии коэффициент уменьшается на 0,5. За каждую аварию, в которой вы были виновны, коэффициент увеличивается на 1. Таким образом, если вы водили уже 3 года без аварий, ваш КБМ будет 2 — 3*0,5 = 0,5.

Цена страховки по ОСАГО рассчитывается на основе КБМ. Чем ниже КБМ, тем меньше цена страховки. Например, полис ОСАГО для водителя с КБМ 0,5 может стоить 5000 рублей в год. Если бы КБМ был 2, то цена страховки могла бы быть уже 10000 рублей в год.

От чего еще зависит КБМ и скидки? КБМ зависит от того, сколько человек владеет вашим автомобилем. Если вы единственный владелец, то ваш КБМ рассчитывается только по вам. Если же владельцев машин много, то КБМ рассчитывается по каждому из них. Также КБМ зависит от страховой компании, которая устанавливает свои коэффициенты «бонус-малус».

Важно заполнять данные о стаже вождения и авариях при покупке полиса ОСАГО верно. Если данные будут неверно введены, то КБМ будет рассчитан неверно, что может привести к неправильному расчету цены страховки.

Например, владелец автомобиля с тремя годами стажа вождения и одной аварией неверно указал, что у него нет аварий. В итоге коэффициент КБМ будет рассчитан, как для водителя без аварий, и страховка будет стоить меньше, чем должна была бы. Однако, при штрафных санкциях от РСА, страховая компания может потребовать компенсацию за недоплаченную страховку.

Таким образом, расчет КБМ и скидки по ОСАГО зависит от ряда факторов, включая стаж вождения, число аварий и количество владельцев автомобиля. Важно заполнять данные верно при оформлении полиса, чтобы получить справедливую цену за страховку.

Как рассчитывается цена полиса ОСАГО?

ОСАГО – это обязательное страхование автогражданской ответственности, которое необходимо каждому владельцу транспортного средства. Но как именно рассчитывается цена полиса ОСАГО? Это зависит от нескольких факторов.

Один из основных факторов расчета цены полиса ОСАГО – КБМ (коэффициент бонус-малус). КБМ определяется исходя из вашего опыта вождения и истории аварийности. Чем больше лет вы безаварийно ездили, тем меньше КБМ и, соответственно, цена полиса ОСАГО будет ниже.

Если вы только что купили автомобиль и вам неизвестен КБМ, можно воспользоваться таблицей расчета КБМ, предоставленной РСА. В таблице указаны значения КБМ в зависимости от стажа вождения и возраста владельца автомобиля.

Также цена полиса ОСАГО зависит от количества застрахованных лиц. Сколько человек будет включено в страховку, столько и придется заплатить. Если же в страховку включено только одно лицо, цена полиса будет ниже.

Чтобы уменьшить стоимость полиса ОСАГО, следует правильно рассчитать КБМ и выбрать оптимальное количество застрахованных лиц. Если вы неверно ввели данные при расчете КБМ или не учли все факторы, цена полиса может быть рассчитана неверно и вам придется доплачивать.

В итоге, цена полиса ОСАГО может быть различной для разных водителей, исходя из их КБМ, количества застрахованных лиц и других факторов. При необходимости можно просмотреть примеры расчета ОСАГО, чтобы понять, на что именно влияет тот или иной коэффициент КБМ.

Как рассчитывается КБМ?

Коэффициент бонус-малус (КБМ) — это устанавливаемый в страховку автомобиля коэффициент, который зависит от того, насколько ваш водительский опыт безаварийный. Он рассчитывается на основании данных о предыдущих годах безаварийной езды.

Расчет КБМ осуществляется при оформлении полиса ОСАГО или КАСКО. Он посчитан на основании таблицы, в которой приведены коэффициенты, соответствующие количеству лет безаварийного стажа.

Зачем нужен КБМ и как он влияет на цену страховки? Коэффициент бонус-малус — это показатель вашей ответственности на дороге. Чем ниже КБМ, тем ниже цена страховки. Если у вас коэффициент 0.5, то страховка будет стоить в два раза дешевле, чем если бы у вас был КБМ 1. Кроме того, полис включает несколько скидок, которые также уменьшают стоимость страховки.

Обратите внимание, что на цену ОСАГО и КАСКО также влияют другие факторы, такие как мощность автомобиля, возраст водителя, его водительский стаж и другие.

Не забывайте, что КБМ можно уменьшить, если выбрать надежную страховую компанию и придерживаться правил дорожного движения. С каждым годом безаварийной езды ваш КБМ будет снижаться, что позволит вам еще больше сэкономить на стоимости страховки.

| КБМ | Коэффициент |

|---|---|

| 0 | 0.5 |

| 1 | 1 |

| 2 | 1.1 |

| 3 | 1.2 |

Таким образом, правильно рассчитанный КБМ позволяет существенно сэкономить на стоимости страховки и быть уверенным в надежности своего автомобильного полиса.

Как быть, если КБМ рассчитан неверно?

КБМ, или «бонус-малус», является коэффициентом, который влияет на цену страховки ОСАГО и рассчитывается на основе страхового стажа водителя. Что делать, если КБМ рассчитан неверно?

Во-первых, стоит проверить правильность расчета КБМ. Для этого нужно знать, сколько лет вам уже включено в полис ОСАГО. Если срок страхования был несколько лет, то проверьте, какой коэффициент присвоен вашему полису.

Если вы считаете, что КБМ был рассчитан неверно, обратитесь в страховую компанию. При этом стоит иметь в виду, что некорректный расчет КБМ может привести к повышению стоимости полиса ОСАГО.

Примеры случаев, когда КБМ может быть рассчитан неверно: ошибочное включение нескольких периодов прав и неправильный расчет стажа вождения человека.

Зачем ввели «бонус-малус»? Коэффициент КБМ влияет на стоимость полиса ОСАГО и зависит от страхового стажа водителя. Чем больше стаж без ДТП, тем ниже коэффициент КБМ и, соответственно, меньше стоимость полиса.

Если КБМ был рассчитан неверно, то цена полиса ОСАГО может быть завышена. В этом случае вам следует обратиться в страховую компанию для перерасчета КБМ и уменьшения стоимости полиса.

Корректность расчета КБМ влияет на стоимость полиса ОСАГО, поэтому важно правильно рассчитывать коэффициент «бонус-малус» и периоды включения в полис ОСАГО.

Для удобства страховые компании предоставляют таблицу, в которой указаны коэффициенты «бонус-малус» в зависимости от количества лет страхования без ДТП.

Если КБМ в вашем полисе ОСАГО рассчитан неверно, обратитесь в страховую компанию для пересчета и уточнения стоимости полиса.